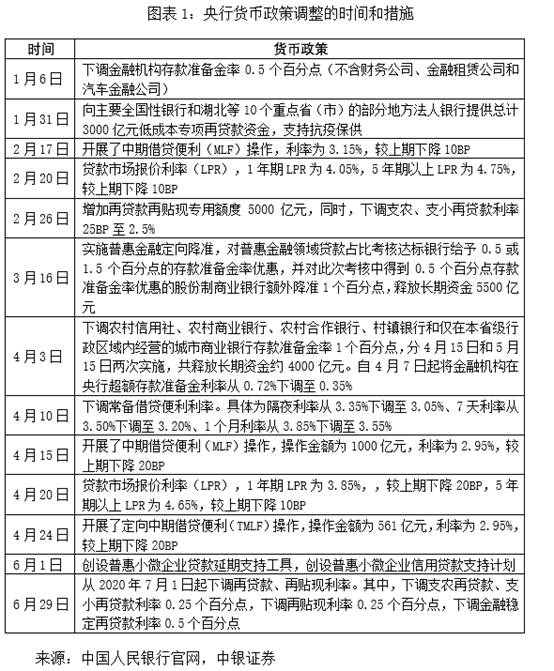

政策初期发力

全国疫情初步得到控制期间,央行迅速采取行动。为了促进实体经济的复苏,央行在总量上采取了降低存款准备金率等措施,注入流动性,并通过提高或降低中期借贷便利等政策利率来引导市场利率下降。例如,在2月份疫情形势严峻的时候,央行就实施了此类措施,使得市场资金更加充裕,利率水平下降,这对企业的融资和复工复产非常有利。

中国人民银行增强了对数量和价格调控手段的使用,为我国实体经济注入了强劲动力。得益于这些措施,企业得以获得充足的资金用于生产,逐步恢复了生产和生活的正常秩序。众多中小微企业也因此受益,摆脱了资金困境,逐步走上了正轨。

总量政策效果

初期实行的货币政策在规模上取得了明显成效。这对企业而言,就像是及时雨,助力它们保持生产秩序。众多企业借助这些资金购置了所需物资,发放了员工工资,成功避免了停工和停产的情况。

各地区的公司,不论地处海边还是内地,都明显感受到了政策的正面影响。众多制造企业得以获得资金,用于更新设备,提高生产效率。这些政策为企业的成长注入了活力,稳固了经济的基础,同时也激发了市场的些许生机。

政策阶段性调整

国内疫情基本稳定后,5月份央行实施的总量型货币政策进入暂歇期。然而,之前投放的基础货币仍在发挥作用,通过金融机构和货币乘数作用,持续为实体经济输送扩张动力。

即便政策支持力度没有进一步增强,资金依旧持续涌入企业。企业得以继续运用现有贷款来扩大生产规模,同时金融机构也得以更有效地为企业提供服务。这些因素共同促进了实体经济的逐步回暖。

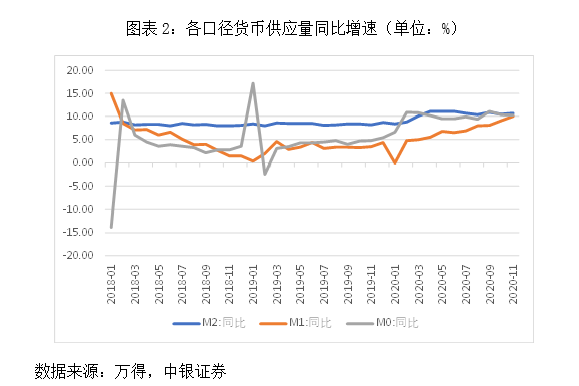

利率引导作用

政策利率的降低导致市场利率下降,进而减少了企业的融资成本。这一变化促使了实体经济对融资的需求增加,使得企业更倾向于通过贷款来投资新项目和扩大业务。

中小企业以更低的资金成本实现了生产规模的扩张。这带来了新的投资机会,为企业增添了增长动力,进而推动了行业进步和就业增长。在利率走低的背景下,整体经济态势正逐步变得活跃。

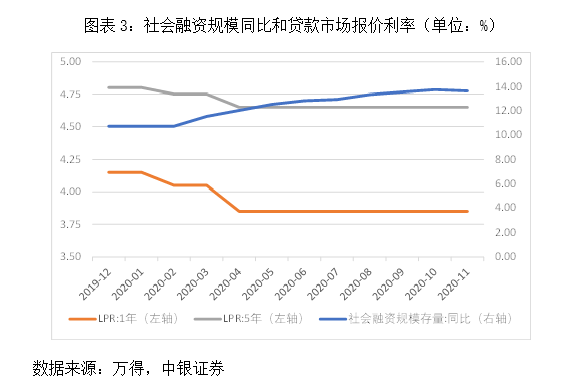

结构性政策影响

在结构性货币政策的引导下,8月份社会融资规模的增长速度出现了显著提升,达到了13.3%,并且持续保持在13%之上。这一变动显示出货币政策对实体经济的精准扶持作用,资金流动趋向更加合理。

中小企业获得了不少资金扶持,这有助于它们进一步壮大。制造业也因此得到了推动,技术升级步伐加快。这样的政策使得经济结构变得更加合理,为经济的长远发展打下了坚实的基础。

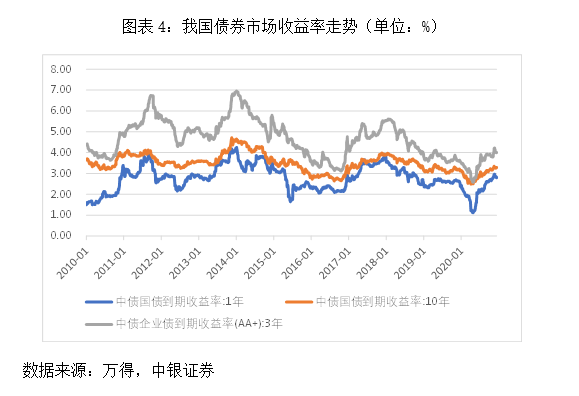

国内外政策考量

海外经济逐渐恢复,然而疫情形势依然严峻,海外各国央行持续实施宽松政策。这一现象使得中外之间的利差进一步拉大,吸引了大量海外资金涌入我国资本市场。在此背景下,央行在制定货币政策时面临着诸多挑战,既要促进经济增长,又要有效防范金融风险。

需确保国内经济流动性的需求得到满足,同时避免外资涌入可能引发的风险。对国内房地产市场和地方政府的融资平台要实施适度调控,避免出现资产泡沫。此外,对中小微企业也应持续给予扶持。

在经济形势多变且复杂的情况下,央行在制定货币政策时遇到了不少挑战和需要权衡的问题。关于未来货币政策如何调整,您有何见解?欢迎在评论区留言,同时也请点赞并转发这篇文章。